![]()

![]()

![]()

![]()

topics

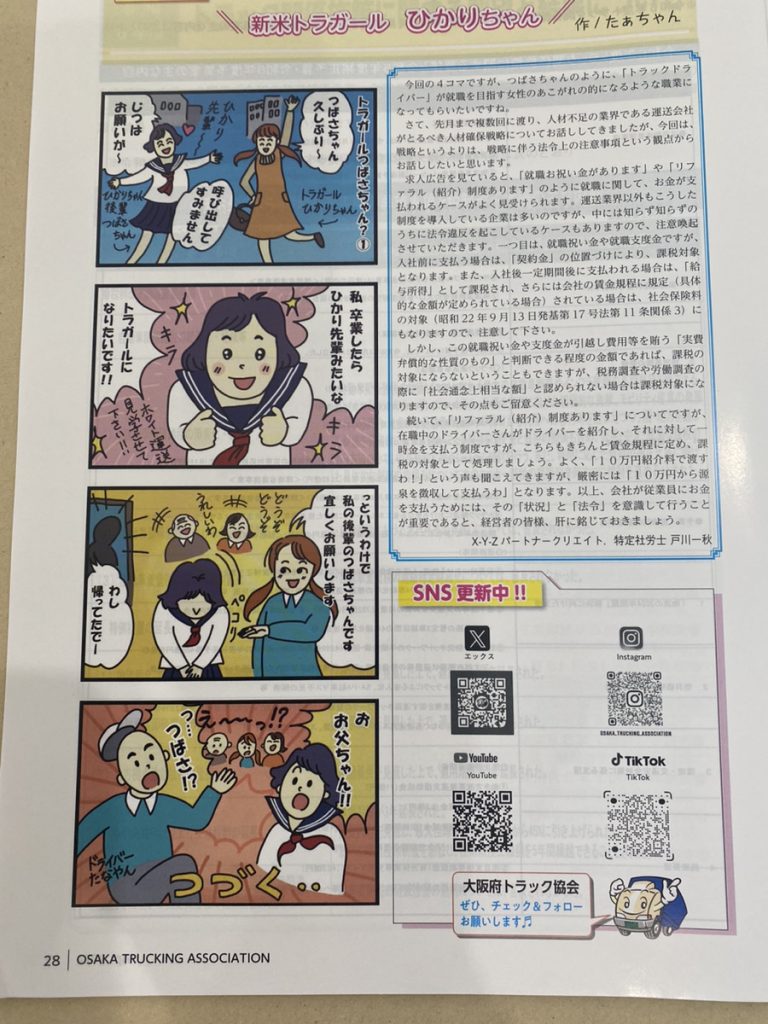

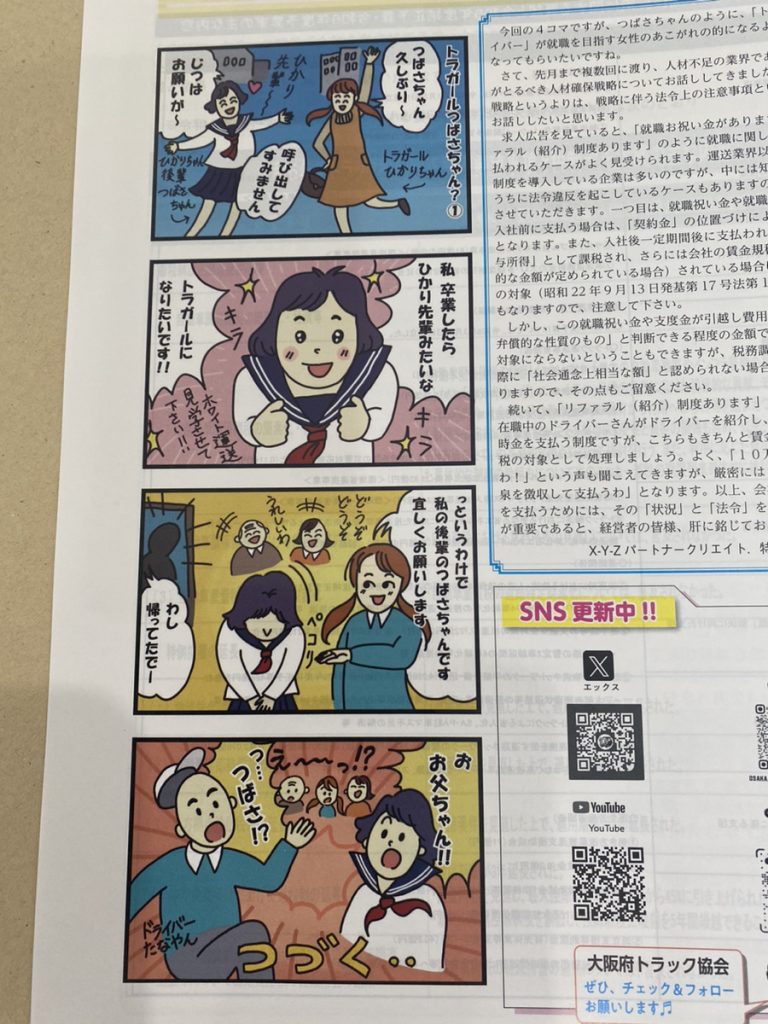

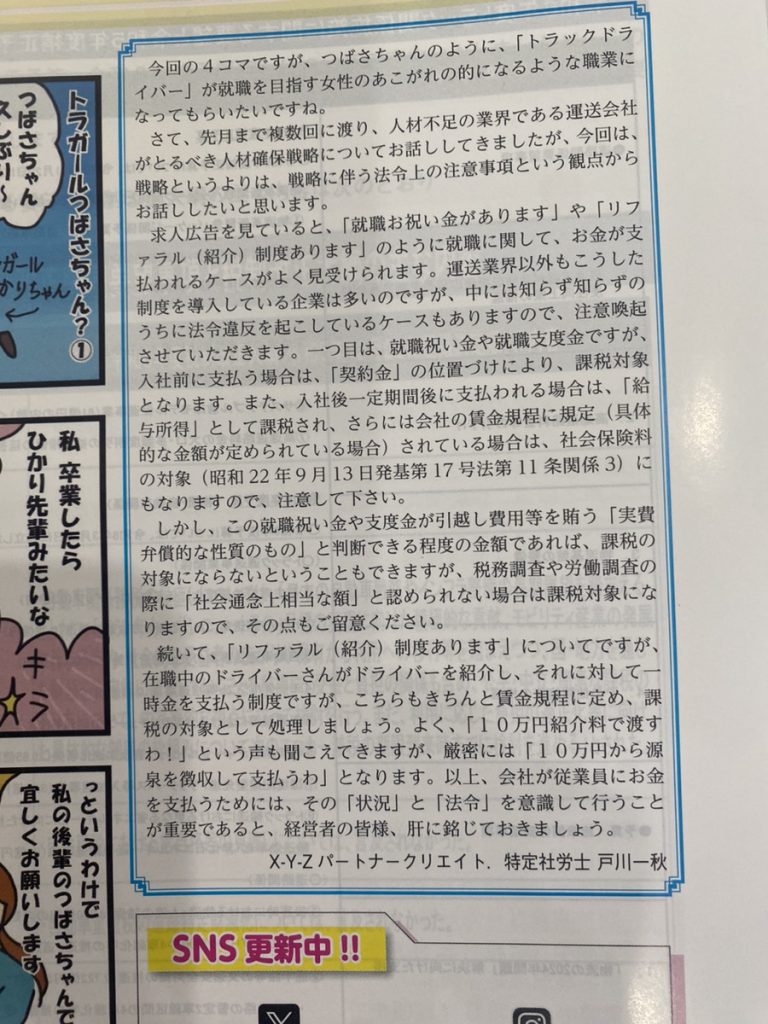

今回の4コマですが、つばさちゃんのように、「トラックドライバー」が就職を目指す女性のあこがれの的になるような職業になってもらいたいですね。

さて、先月まで複数回に渡り、人材不足の業界である運送会社がとるべき人材確保戦略についてお話ししてきましたが、

今回は、戦略というよりは、戦略に伴う法令上の注意事項という観点からお話ししたいと思います。

求人広告を見ていると、「就職お祝い金があります」や「リファラル(紹介)制度あります」のように就職に関して、お金が支払われるケースがよく見受けられます。運送業界以外もこうした制度を導入している企業は多いのですが、中には知らず知らずのうちに法令違反を起こしているケースもありますので、注意喚起させていただきます。一つ目は、就職祝い金や就職支度金ですが、入社前に支払う場合は、「契約金」の位置づけにより、課税対象となります。また、入社後一定期間後に支払われる場合は、「給与所得」として課税され、さらには会社の賃金規程に規定(具体的な金額が定められている場合)されている場合は、社会保険料の対象(昭和22年9月13日発基第17号法第11条関係3)にもなりますので、注意して下さい。

しかし、この就職祝い金や支度金が引越し費用等を賄う「実費弁償的な性質のもの」と判断できる程度の金額であれば、課税の対象にならないということもできますが、税務調査や労働調査の際に「社会通念上相当な額」と認められない場合は課税対象になりますので、その点もご留意ください。

続いて、「リファラル(紹介)制度あります」についてですが、在職中のドライバーさんがドライバーを紹介し、それに対して一時金を支払う制度ですが、こちらもきちんと賃金規程に定め、課税の対象として処理しましょう。よく、「10万円紹介料で渡すわ!」という声も聞こえてきますが、厳密には「10万円から源泉を徴収して支払うわ」となります。以上、会社が従業員にお金を支払うためには、その「状況」と「法令」を意識して行うことが重要であると、経営者の皆様、肝に銘じておきましょう。

アーカイブ